【儀表網 儀表上游】導讀:集成電路是指采用一定的工藝,將數以億計的晶體管、三極管、二極管等半導體器件與電阻、電容、電感等基礎電子原件連接并集成在小塊基板上,然后封裝在一個管殼內,成為具備復雜電路功能的一種微型電子器件或部件。封裝后的集成電路通常稱為芯片。

集成電路產品作為各類電子產品的中樞,已經廣泛應用到工業生產和社會生活的各個方面。集成電路行業作為國民經濟支柱性行業,其發展程度是一個國家科技發展水平的核心指標之一,影響著社會信息化進程,因此受到各國政府的大力支持。

一、集成電路分類

集成電路主要分為數字集成電路和模擬集成電路,其中數字集成電路主要包括邏輯器件、儲存器和微處理器。

二、發展歷程

從上世紀70年代半導體產業在美國形成規模以來,半導體產業總共經歷了三次產業遷移:第一次是從20世紀80年代開始,由美國本土向日本遷移。第二次是在20世紀90年代到21世紀初,由美國、日本向韓國以及中國臺灣遷移。目前,全球正經歷半導體產業鏈的第三次轉移,由中國臺灣、韓國向中國大陸遷移。集成電路是半導體的核心產品,集成電路產能向中國大陸轉移,為中國大陸集成電路行業的發展提供了新的機遇。

三、集成電路行業發展環境

1.政策利好推動行業發展

為推動半導體產業發展,增強產業創新能力和國際競爭力,帶動傳統產業改造和產品升級換代,進一步促進國民經濟持續、快速、健康發展,近年來我國推出了一系列支持半導體產業發展的政策,如《關于加快培育發展制造業優質企業的指導意見》《基礎電子元器件產業發展行動計劃(2021-2023年)》《關于擴大戰略性新興產業投資培育壯大新增長點增長極的指導意見》發改高技〔2020〕1409號等產業政策為半導體行業發展提供了良好的政策支持,半導體行業前景光明。

2.經濟發展穩中有進

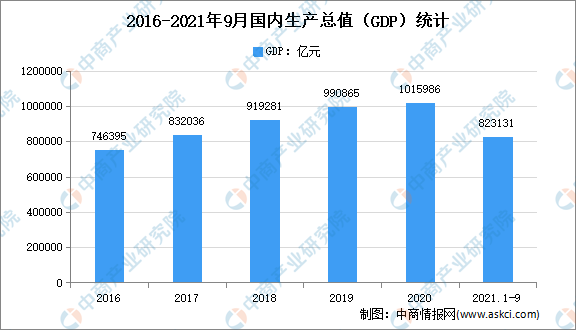

數據顯示,2021年前三季度,我國GDP為823131億元,按不變價格計算,同比增長9.8%,兩年平均增長5.2%。分產業看,第一產業增加值為51430億元,同比增長7.4%;第二產業增加值為320940億元,同比增長10.6%;第三產業增加值為450761億元,同比增長9.5%。

數據來源:國家統計局、中商產業研究院整理

3.研發與試驗發展經費逐年增加

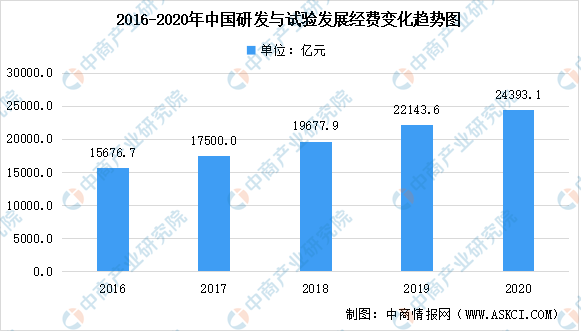

2020年,全國共投入研究與試驗發展(R&D)經費24393.1億元,比上年增加2249.5億元,增長10.2%,增速比上年回落2.3個百分點;研究與試驗發展(R&D)經費投入強度(與國內生產總值之比)為2.40%,比上年提高0.16個百分點。按研究與試驗發展(R&D)人員全時工作量計算的人均經費為46.6萬元,比上年增加0.5萬元。

數據來源:中商產業研究院數據庫

4.集成電路技術分工雙模式

根據集成電路設計企業是否自建晶圓制造、封裝及測試產線,主要可分為IDM模式和Fabless模式。

IDM公司又被稱為垂直整合制造商,主要采用自行設計、制造、封裝、測試并銷售的經營模式,業務范圍覆蓋集成電路設計、晶圓制造、封裝測試等主要環節。由于該模式對資金實力、技術研發及管理水平要求較高,多為技術、資金實力較強的全球芯片行業巨頭,如Intel等。

Fabless模式即為無生產加工線模式,由設計公司負責產品的研發及銷售,生產環節則委托Foundry和封裝測試企業進行。Fabless模式使得設計公司在資金和規模有限的情況下,集中資源進行研發設計,為集成電路行業的快速發展起到了重要作用。目前,國際上大量知名的集成電路設計企業采用了Fabless模式,如高通、英偉達、AMD等。

四、集成電路行業現狀

1.市場規模

我國本土集成電路產業的起步較晚。在國家及地方政府多項政策的支持和指引,國家集成電路產業投資基金和地方專項扶持基金的推動,以及社會各界的共同努力下,我國集成電路產業從無到有,企業創新能力逐步提升,已經在全球半導體市場占據舉足輕重的地位。

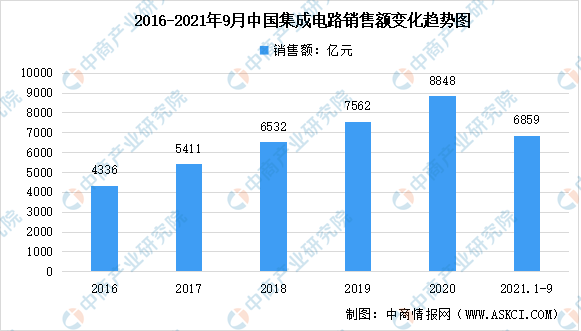

在市場需求、國家政策的驅動下,中國集成電路產業銷售規模迅速增長。據中國半導體行業協會(CSIA)統計,我國集成電路市場規模從2016年的4336億元增長至2020年的8848億元。2021年1-9月中國集成電路產業銷售額為6858.6億元,同比增長16.1%。

數據來源:CSIA、中商產業研究院整理

2.產量

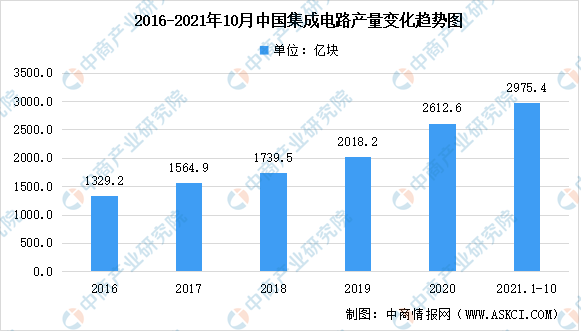

集成電路在消費電子、高端制造、網絡通訊、家用電器、物聯網等諸多領域得到廣泛應用,已成為衡量一個國家產業競爭力和綜合國力的重要標志之一。數據顯示,2020年我國集成電路產量達2612.6億塊,2021年1-10月我國集成電路產量達2975.42億塊,同比增長40.2%。

數據來源:中商產業研究院數據庫

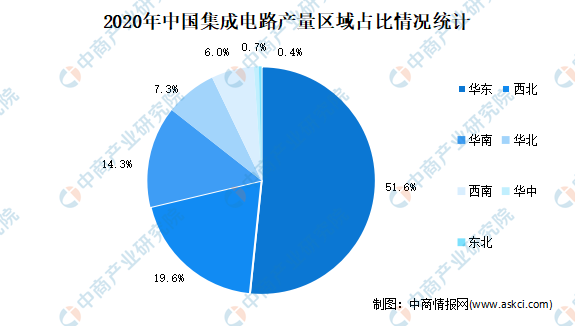

3.地區分布

從區域占比來看,2020年華東地區集成電路產量占比達51.6%,西北地區集成電路產量占比達19.6%,華南地區集成電路產量占比達14.3%。前三地區占比高達85.5%。華北、西南產量占比居中位,分別為7.3%、6%。華中、東北產量占比較少,分別為0.7%、0.4%。

數據來源:中商產業研究院數據庫

4.細分市場規模

從產業結構上來看,集成電路產業主要可分為集成電路設計、集成電路制造及集成電路封裝測試三個部分。近年來,在集成電路行業整體規模得到較大擴張的同時,也推動了設計、制造、封測等子行業的共同發展。除了行業規模顯著增長外,集成電路行業的產業結構也不斷優化,附加值較高的設計環節銷售額成為集成電路產業鏈中比重最大的環節,且其占集成電路行業總銷售額比例穩步提高。

數據顯示,2021年1-9月我國集成電路設計業同比增長18.1%,銷售額3111億元;晶圓制造業同比增長21.5%,銷售額為1898.1億元;封裝測試業同比增長8.1%,銷售額1849.5億元。其中集成電路設計行業發展勢頭尤其迅猛,多年來均保持高速增長。自2016年以來,集成電路設計業總規模已超過封裝測試業,在集成電路產業中占比第一。

數據來源:CSIA、中商產業研究院整理

5.進出口情況

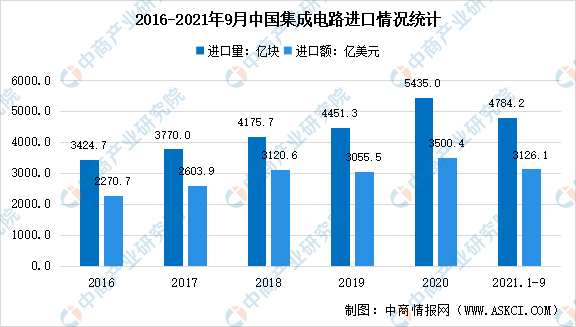

近年來我國集成電路行業發展快速,但與起步較早的發達國家相比仍有差距。我國集成電路市場短期內難以自給自足,依賴進口的情況,芯片國產化需求緊迫。根據海關總署及中國半導體行業協會數據,集成電路是我國第一大進口品類。

據海關統計,2021年1-9月中國進口集成電路4784.2億塊,同比增長23.7%;進口金額為3126.1億美元,同比增長23.7%。出口集成電路2329.8億塊,同比增長28.4%;出口金額為1086.2億美元,同比增長33.1%。

數據來源:海關總署、中商產業研究院整理

五、集成電路行業企業分析

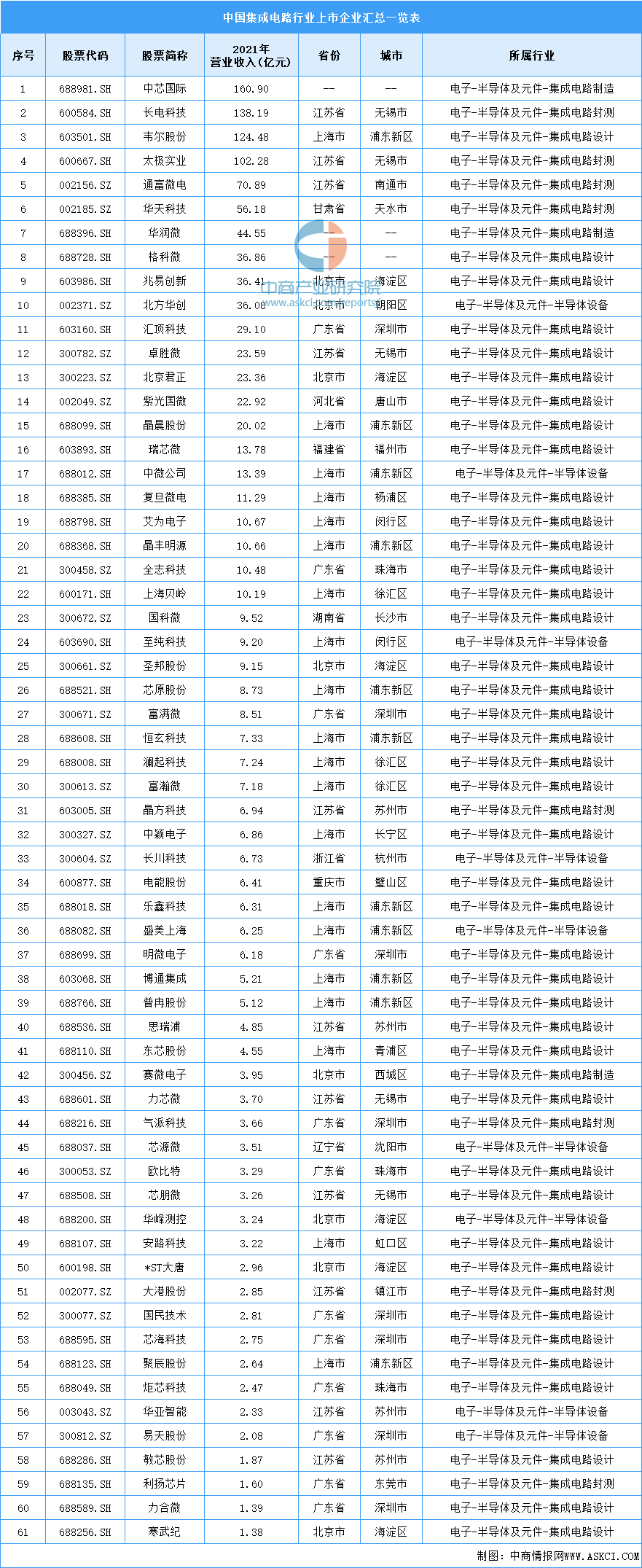

1.上市企業分析

目前,我國集成電路行業約有61家上市企業,61家上市企業總營收達1193.51,按2021年上半年營收排列的話,位列前十名的企業分別為中芯國際、長電科技、韋爾股份、太極實業、通富微電、華天科技、華潤微、格科微、兆易創新、北方華創,前十家企業總營收達806.84億元,占總營收的67.6%。具體情況如下圖所示:

資料來源:中商產業研究院整理

2.地區分布

從地區分布來看的話,上海占比較大,達32%;其次為廣東占比達19%;江蘇占比達18%;北京占比達13%。

數據來源:中商產業研究院整理

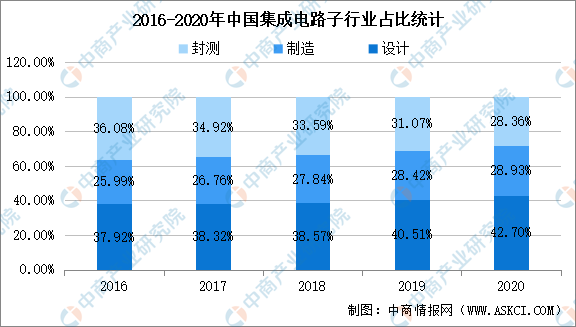

3.產業結構

從產業結構上來看,集成電路產業主要可分為集成電路設計、集成電路制造及集成電路封裝測試三個部分。近年來,在集成電路行業整體規模得到較大擴張的同時,也推動了設計、制造、封測等子行業的共同發展。除了行業規模顯著增長外,集成電路行業的產業結構也不斷優化,附加值較高的設計環節銷售額成為集成電路產業鏈中比重最大的環節,且其占集成電路行業總銷售額比例穩步提高。

數據顯示,近年來我國集成電路設計企業逐漸增多,行業發展速度加快,產業規模不斷擴大。2020年我國集成電路設計市場規模占比最大,達42.7%。

數據來源:CSIA、中商產業研究院整理

六、重點企業分析

1.中芯國際

中芯國際集成電路制造有限公司(“中芯國際”,港交所股份代號:00981,上交所科創板證券代碼:688981)及其子公司是世界領先的集成電路晶圓代工企業之一,也是中國內地技術最先進、配套最完善、規模最大、跨國經營的集成電路制造企業集團,提供0.35微米到14納米不同技術節點的晶圓代工與技術服務。

中芯國際集成電路晶圓代工業務系以8英寸或12英寸的晶圓為基礎,運用數百種專用設備和材料,基于精心設計的工藝整合方案,經上千道工藝步驟,在晶圓上構建復雜精密的物理結構,實現客戶設計的電路圖形及功能。

(1)營業情況分析

2020年中芯國際營收274.71億元,同比增長24.8%;歸母凈利潤43.32億元,同比增長141.5%。2021年前三季度中芯國際營收253.71億元,同比增長22.0%;歸母凈利潤73.18億元,同比增長137.6%。

數據來源:中芯國際、中商產業研究院整理

(2)經營情況分析

集成電路晶圓代工是中芯國際主營業務收入的主要來源,近年來,中芯國際集成電路晶圓代工營收持續增長。2020年中芯國際晶圓代工業務營收為239.89億元,占2020年主營業務收入的88.9%,收入同比增長20.0%;光掩模制造、測試及其他配套技術服務收入總和為29.86億元,占2020年主營業務收入的11.1%,收入同比增長102.3%。

數據來源:中芯國際、中商產業研究院整理

2.長電科技

江蘇長電科技股份有限公司是全球領先的集成電路制造和技術服務提供商,提供全方位的芯片成品制造一站式服務,包括集成電路的系統集成、設計仿真、技術開發、產品認證、晶圓中測、晶圓級中道封裝測試、系統級封裝測試、芯片成品測試并可向世界各地的半導體客戶提供直運服務。

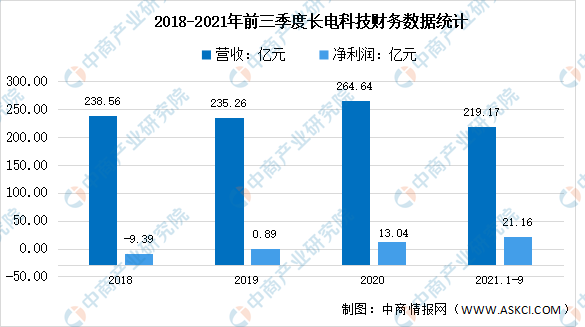

1.營業情況分析

2020年長電科技營收264.64億元,同比增長12.49%;歸母凈利潤13.04億元,同比增長1371.17%。2021年前三季度長電科技營收219.17億元,同比增長16.81%;歸母凈利潤21.16億元,同比增長176.84%。

數據來源:長電科技、中商產業研究院整理

2.經營情況分析

2020年長電科技芯片封測263.47億元,同比增長12.37%。毛利率15.34%,較上年增加4.25個百分點。先進封裝產量368.11億只,銷量371.82億只;傳統封裝產量311.72億只,銷量307.66億只;測試產量91.87億只,銷量91.88億只。

數據來源:長電科技、中商產業研究院整理

七、行業存在問題分析

雖然我國集成電路行業開始穩定發展,但我國集成電路行業相較發達國家仍有一定發展空間,表現在我國的集成電路行業的產業結構依舊不夠合理,整體行業分散,技術和研發水平遠落后于國際先進水平,主要表現在三個方面:

1.設計、制造和封裝產值比例不合理

盡管近幾年集成電路設計產業發展迅速,但我國集成電路設計業占全行業僅為43%,封裝測試業占比為28%,而在世界范圍內,集成電路設計的產值占比接近60%,集成電路封裝測試環節的份額占比不到20%。總體而言,中國大陸地區集成電路行業仍集中在附加值和技術含量較低的產業鏈環節,未來將繼續推進向設計、制造環節轉型。

2.我國大陸集成電路企業結構相對分散,與發達國家相比結構不合理

目前大陸集成電路產業市場集中度相對較低。根據ICCAD數據統計,中國前十大集成電路設計企業2019年的預估銷售額合計占全行業產業規模的比例為50.1%,而在全球市場,2019年世界集成電路設計前十大企業營收額為679.97億美元,占世界集成電路設計業總值984.2億美元的69.1%。

從業態來看,集成電路產業具有技術密集和資本密集的屬性,行業發展趨勢有利于強者恒強。中國大陸地區集成電路行業市場集中度偏低的情況反映出國內集成電路企業的力量弱小,缺乏能夠獨立做大做強的領軍企業。

3.我國集成電路產品自給率偏低

據中國海關數據統計,2021年1-9月中國進口集成電路4784.2億塊,同比增長23.7%;進口金額為3126.1億美元,同比增長23.7%。出口集成電路2329.8億塊,同比增長28.4%;出口金額為1086.2億美元,同比增長33.1%。

我國進出口逆差的絕對金額仍然處于較高水平,表明國內集成電路產品的自給率偏低的情況仍然沒有得到明顯改觀。從進口集成電路的產品結構來看,除去進口大量單位價值很高的CPU以外,我們每年進口的集成電路中有相當一部分屬于中低端產品。對于這部分市場,大陸本土的集成電路企業完全能夠短時間內迅速滲透,與發達公司開展競爭,減少對境外市場的依賴。

八、未來發展趨勢

1.工藝不斷精進,設計制造環節加深產業聯動

集成電路制造技術的先進與否直接決定了存儲芯片的成本和性能。以NANDFlash產品為例,近些年來,隨著集成電路技術不斷推進,行業領跑企業憑借IDM模式下設計部門和制造部門的默契配合,已經完成了1xnm工藝存儲芯片量產,降低了存儲產品的單位成本,拓寬了存儲產品的使用場景。在Fabless模式下,存儲芯片設計公司為了提升產品制程,縮小與頭部企業的差距,將會繼續加深與晶圓代工廠的合作發展,雙方共享研發能力、整合技術資源,形成標準的制造工藝流程,減少工藝對接的時間成本,提升存儲芯片的流片良率與產品性能。

2.集成電路設計行業的產值比重將持續上升

集成電路設計行業是半導體產業鏈的核心子行業,技術門檻高,產品附加值高。近年來,隨著集成電路設計行業的戰略地位顯現,我國集成電路設計企業逐漸增多,行業發展速度加快,產業規模不斷擴大。據中國半導體行業協會(CSIA)統計,2021年1-9月中國集成電路產業銷售額為6858.6億元,同比增長16.1%。其中,設計業同比增長18.1%,銷售額3111億元。

3.集成電路產品將更微型化、集成化

隨著終端產品的輕薄化需求及應用場景的復雜化,集成電路產品在功能穩定的同時,需要更小的體積及更少的外圍器件。集成電路通過降低封裝尺寸或集成不同功能的模塊,能有效節省尺寸空間、實現更多功能。因此,微型化、集成化成為了集成電路重要的技術發展趨勢。

所有評論僅代表網友意見,與本站立場無關。